적금을 왜 들어야 하는가?

2020년 3월 코로나19 유행으로 기준금리를 두 차례 인하하며 0.5% 수준을 유지하다 2021년 하반기 세계 경제의 회복세를 이유로 기준금리를 0.25% 인상하였습니다.

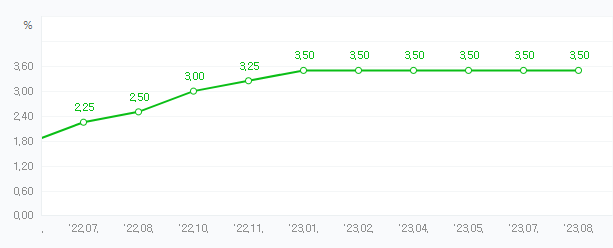

이후 꾸준히 금리를 인상하다 2022년 7월 2.25%의 50bp를 인상을 시작으로 2023년 1월까지 매우 가파르게 기준금리를 인상을 하였는데요. 이유는 급격한 인플레이션으로 인한 물가 상승, 우크라이나 사태, 중국 봉쇄 조치, 미 연준의 금리 인상 가속 등으로 3.5%까지 인상되다 5차례 동결하며 현재 3.5%로 유지되고 있습니다.

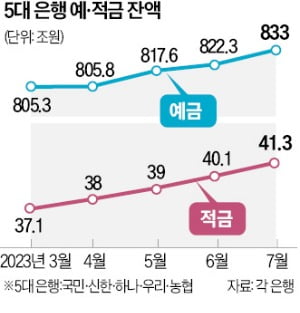

2021년 이전 정기적금의 금리는 약 1~3%대로 저금리를 유지하였으나 기준금리의 인상으로 현재는 3~5%의 높은 이율을 받을 수 있게 되었고 2023년 7월 기준 5대 은행의 예금 잔액은 883조원, 적금 잔액은 41조원을 넘으면서 꾸준히 증가하고 있습니다.

예금과 적금 어떤걸 들어야 할까요?

일반적으로 적금이 예금보다 금리가 높은 경우가 많은데요. 동일한 금액 납입 조건으로 간단하게 비교해 볼까요?

| 정기예금 | 정기적금 | |

| 금리 | 1% | 1.9% |

| 납입금 | 1,200만원 (1회 납입) | 1,200만원 (매월 100만원 납입) |

| 예치기간 | 1년 | 1년 |

| 이자구분 | 단리 | 단리 |

| 세율 | 15.4% (일반세율) | 15.4% (일반세율) |

| 수령금액 | 12,101,520원 | 12,104,481원 |

위 표와 같이 동일한 금액으로 1년을 납입했을 경우 적금 금리가 1.9%여야 비슷한 금액을 수령할 수 있다는 걸 알 수 있습니다. 목돈이 있고 자금 여유가 있다면 예금을, 목돈은 없지만 정기적으로 돈이 들어오고 저축하는 습관을 들이고 싶다면 적금 가입이 좋습니다.

요즘은 MZ세대들에게 짠테크를 넘어 무지출 챌린지가 유행하고 있는데요. 적금의 풍차 돌리기에 대해서 알아볼까요?

1년뒤 돌아오는 풍차 돌리기

풍차돌리기란 1년 만기의 적금을 매달 가입하여 만기가 도래한 13개월부터 매달 적금과 이자를 받아 가며 목돈을 만드는 전략입니다. 매달 높은 이율의 적금을 찾아볼 수 있고 소액으로 하기 때문에 리스크가 적은 방법이라고 할 수 있습니다.

| 적금수 | 1월 | 2월 | 3월 | 4월 | 5월 | ... |

| 1개 | 10만원 | 10만원 | 10만원 | 10만원 | 10만원 | ... |

| 2개 | 10만원 | 10만원 | 10만원 | 10만원 | ... | |

| 3개 | 10만원 | 10만원 | 10만원 | ... | ||

| 4개 | 10만원 | 10만원 | ... | |||

| 5개 | 10만원 | ... |

목돈이 될 때까지 차곡차곡 모으는 좋은 습관

투자를 시작하기 전에 기본적으로 필요한 것은 목돈입니다. 이는 투자의 성과가 원금의 크기에 비례하기 때문에 특히 중요하다고 할 수 있으며 그 첫걸음이 바로 차곡차곡 돈을 모으는 습관입니다. 종잣돈을 준비하면 다양한 투자를 시도해 볼 수 있게 되니까요.

다음 시간에는 적금 2탄으로 '선납이연'이라는 마법 같은 원리에 대해 자세히 알아보도록 하겠습니다.

모두가 경제적 자유를 이루는 그날까지~~!

위 내용들은 가상의 시나리오이며 은행 및 상품마다 차이가 있을 수 있습니다. 또한 온라인 공식 사이트 및 뉴스의 정보로 얻어진 것이지만 그 정확성이나 완전성을 보장할 수 없으므로 자신의 판단과 책임하에 최종 결정을 하기 바라겠습니다.

'Economy' 카테고리의 다른 글

| 잠자는 퇴직연금을 깨워보자. 2탄 (퇴직소득세) (0) | 2023.09.19 |

|---|---|

| 잠자는 퇴직연금을 깨워보자. 1탄 (퇴직급여) (0) | 2023.09.16 |

| MZ는 이렇게 적금 든다. 3탄 (0) | 2023.09.01 |

| MZ는 이렇게 적금 든다. 2탄 (0) | 2023.08.29 |

| 레버리지란? (0) | 2023.08.25 |